[리포트][기아] 2Q21 Preview: 높은 수익성 다시 한번 재확인 기대

보유 종목중 하나인 기아에 대한 종목 리포트가 이베스트 투자증권에서 발행 되어서 관련 내용 퍼와서 공유 합니다.

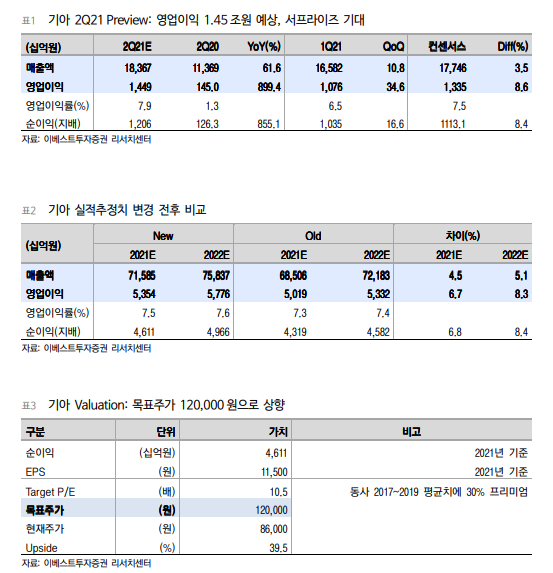

2분기 예상 매출액은 18.4조원에 영업 이익 1.45조원이며, 영업 이익률이 7.9%으로 사상 최대 수준으로 예상합니다.

분기 예상 매출액 및 실적 추청치도 상향 되었습니다. 게다가 목표 주가가 12만원이네요. 애널리스트 디스카운트를 10~15%로 본다면 제가 생각 하는 목표 가격은 102,000~108,000원으로 생각 합니다.

20년도 및 21년 분기별 매출 및 실적은 아래와 같습니다. 예상 실적도 있습니다.

지역별 판매량 추이 및 전망 도표도 있습니다. 중국 지역 매출이 21년 상반기는 전년도 대비 적네요.

세부적인 정보는 아래 출처에서 자료를 받으셔도 됩니다.

그런데, 조금 재미 있는 것은 일반적인 기업들의 시가총액은 보통 매출액 보다 높습니다만, 기아는 20년 매출액 기준 59.11조원임에도 불구하고 아직 시총이 34.8조원입니다. 시총을 매출액으로 나누는 PSR 관점으로 보면 아직 1이 안되니, 추가 상승 여력은 있어 보입니다. 12일 종가 기준으로 87,700원이며, 만약 주가가 10만원이 된다고 하더라도 시총은 40.5조 정도네요. 섬머 랠리 기기간에 좀 더 올랐으면 좋겠네요.

추가로 미래에셋 계좌는 소액이나, 플러스이지만, 엔투 계좌는 아직 마이너스이네요. 목표 주가를 향해서 천천히 우상향으로 연말까지 갔으면 좋겠네요.

7/11일 주말 쏘렌토 실물을 보기 위해서 동네 대리점에 다녀왔습니다. 하이브리드 모델은 지금 주문해도 28주 이상 기달려야 한다고 하네요. 차량용 반도체 공급 부족 현상도 있지만, 하이브리드 모델은 주문 대기가 엄청나네요.

쏘렌토 하이브리드 살돈을 기아 주식으로 모두 매수 하여 자동차는 월 할부금으로 계약을 하고 매월 할부금을 보유 주식을 조금씩 매도 해서 갚으면 36개월 뒤에 기아 주식이 지금 보다 더 오를지 궁금 하네요.

출처:

https://finance.naver.com/research/company_read.nhn?nid=56991

기아 종목분석 - 2Q21 Preview: 높은 수익성 다시 한번 재확인 기대 : 네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com